La inteligencia artificial pasó de ser una promesa tecnológica a un vector de poder. Lo decisivo no es sólo el talento o los datos, sino la capacidad de cómputo concentrada en centros de datos y en cadenas de semiconductores que pocos controlan. Por eso la competencia ya no se mide únicamente en presupuestos militares, misiles o satélites, sino también en gigavatios instalados, obleas de silicio y disponibilidad de GPUs (procesadores gráficos) de última generación. El resultado es una geopolítica del cómputo que reordena alianzas, regula mercados estratégicos y redefine la soberanía de los Estados en la economía digital.

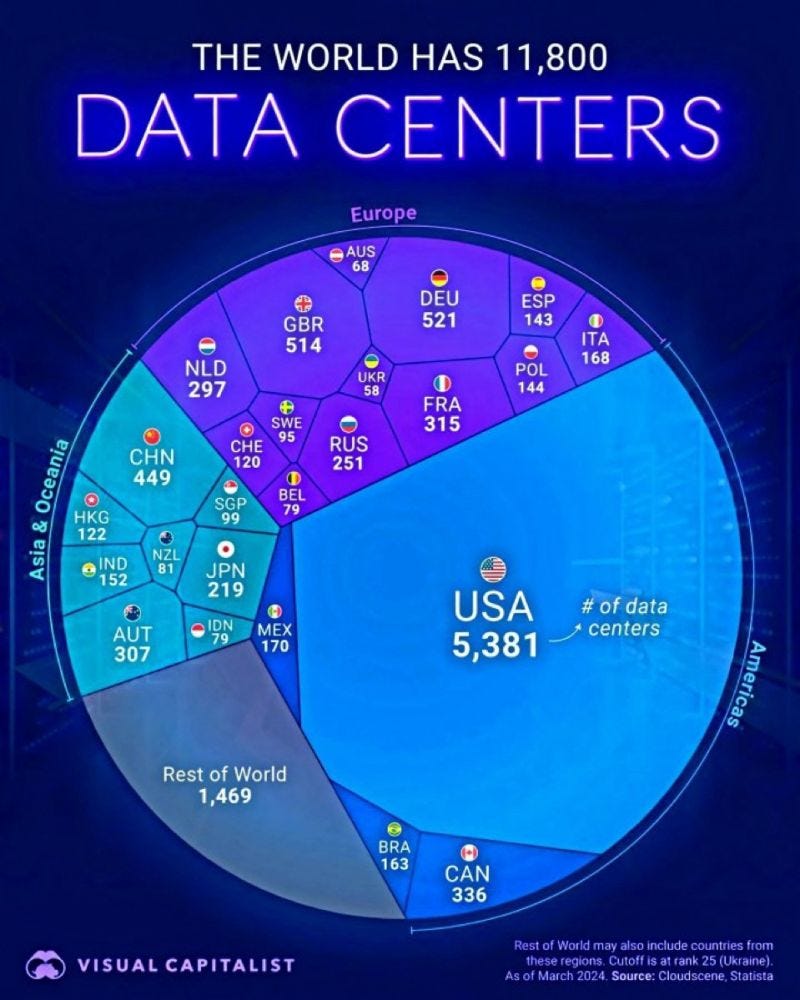

El mapa actual muestra una asimetría evidente. Existen unos 11.800 centros de datos en el mundo (declarados) y casi la mitad están en Estados Unidos. Alemania y Reino Unido siguen a gran distancia, mientras China ocupa el cuarto lugar por número de instalaciones, aunque con mega complejos que rivalizan en escala con los mayores del planeta. Esta concentración no es una curiosidad estadística, es poder duro en forma digital. Quien controla el cómputo controla la frontera de la innovación económica y militar.

Habría que señalar que el mayor complejo individual no está en Estados Unidos. El parque de información de China Telecom en Hohhot, Mongolia Interior, supera el millón de metros cuadrados y simboliza la estrategia de Beijing de empujar su periferia energética y climática para alojar granjas de cálculo computacional a bajo costo. Es un recordatorio de que el liderazgo no solo se mide por cantidad de sitios, sino también por la capacidad de concentrar hardware en nodos gigantescos.

El núcleo tecnológico de esta pugna es la computación de alto rendimiento y los aceleradores de IA. Las GPUs de Nvidia y los aceleradores rivales se convirtieron en insumos estratégicos, con una demanda desbordada en la nube empresarial y en proyectos estatales.

La escasez de chips avanzados empujó a gigantes tecnológicos a inversiones de capital sin precedentes para ampliar centros de datos orientados a IA. Microsoft, por ejemplo, comunicó un plan de gasto de alrededor de 80 mil millones de dólares en su año fiscal 2025 para ampliar regiones de nube y entrenar modelos avanzados, un indicador claro de que la discusión sobre la hegemonía tecnológica ya no es retórica académica, es un flujo de caja colosal que reconfigura territorios y redes eléctricas.

Esta dinámica se politiza por la vía del control de exportaciones. Desde 2022 Estados Unidos impulsó restricciones sobre semiconductores y equipos de litografía destinados a China con el objetivo de limitar el acceso a hardware de entrenamiento de vanguardia. El andamiaje regulatorio se fue afinando durante 2023 y 2024, y quedó en el centro del debate en 2025 con decisiones que flexibilizaron el flujo de ciertos chips, acompañadas de tributos o salvaguardas económicas (como participar al Estado nacional de un % de las ganancias). El pulso entre seguridad nacional, intereses corporativos y política comercial se volvió explícito.

China respondió con una estrategia de sustitución, compras oportunistas y reciclaje de inventario. Hubo señales de mercado que mostraron cómo la industria local aceleró la adquisición y el reacondicionamiento de lotes de placas gráficas A100 y H100 de Nvidia de segunda mano ante la incertidumbre sobre versiones recortadas. Es un ejemplo de adaptación ante la restricción que revela la resiliencia del ecosistema chino y los límites de toda política de control cuando existe un diferencial de rendimiento que el mercado valora.

Al mismo tiempo, una región reconfigura el tablero con velocidad. Los estados del Golfo Pérsico decidieron convertir su abundancia energética y su capacidad de inversión en “cómputo soberano”. En Emiratos se anunció un campus de IA en Abu Dabi con capacidad objetivo de cinco gigavatios, un tamaño inédito fuera de Estados Unidos. Como parte del acercamiento con Washington, se planteó la posibilidad de importar hasta quinientas mil GPUs avanzadas al año para abastecer a ese ecosistema, que además busca diversificar proveedores más allá de Nvidia. No es solo infraestructura, es diplomacia tecnológica que ancla vínculos de seguridad, cooperación comercial y transferencia de conocimiento.

El punto político central es que la infraestructura de IA se convirtió en asunto de Estado con impactos fiscales, regulatorios y de seguridad.

La aprobación de programas como el CHIPS Act en Estados Unidos y las iniciativas europeas para reindustrializar semiconductores son expresiones de una política industrial que regresa con objetivos estratégicos. El razonamiento es directo. Reducir dependencias críticas, acortar cadenas de suministro expuestas a shocks geopolíticos y fijar estándares propios para no importar de facto la regulación de terceros. La discusión ya no es si los gobiernos deben intervenir, sino cómo hacerlo sin ahogar la innovación y sin desencadenar carreras de subsidios ineficientes.

La concentración empresarial añade otra capa política. Un puñado de compañías gestiona una proporción creciente del poder de cómputo mundial y, con ello, define prioridades de investigación, prácticas de acceso y tiempos de despliegue. Cuando una empresa decide abrir o cerrar el acceso a modelos fundacionales, o cuando un proveedor de nube prioriza a un cliente soberano por encima de startups, está tomando decisiones con efectos sistémicos. Esto abre un debate sobre si parte de estas capacidades debe considerarse infraestructura esencial sujeta a obligaciones de acceso, transparencia y resiliencia. Varios países exploran regímenes de reporte sobre huella de carbono, seguridad y continuidad de servicios, y cláusulas de portabilidad de modelos y datos que eviten bloqueos contractuales en caso de crisis. Estas medidas, aún embrionarias, buscan alinear incentivos privados con objetivos públicos.

Una política de poder computacional soberano puede nacer por tres vías:

1 – Construcción nacional con actores locales, 2 – coproducción con aliados que aportan tecnología y financiamiento, y 3 – acuerdos de anclaje con hiperescaladores para desplegar capacidad en territorio propio bajo reglas definidas.

Emiratos Árabes Unidos, por ejemplo, transita la tercera vía con un campus que atraerá proveedores estadounidenses bajo estándares compartidos. Arabia Saudita mezcla la segunda y la tercera al impulsar campus propios y acuerdos con fabricantes occidentales de chips y nubes.

Europa persigue la primera y la segunda con sus programas de semiconductores y proyectos de nube confiable. América Latina todavía está en fase de diseño, aunque Brasil y México muestran interés en capacidades regionales, un campo donde la cooperación interamericana podría evitar dependencias asimétricas.

El escenario se vuelve más espeso cuando se cruzan computación y defensa. La IA ofrece ventajas en vigilancia, mando y control, guerra electrónica y logística. Los avances en modelos generativos habilitan simulación de escenarios, síntesis de inteligencia y operaciones de información con una escala desconocida. Una ventaja significativa en cómputo y algoritmos puede inclinar balances regionales. Por eso las licencias de exportación, los vetos a fusiones y la trazabilidad de componentes dejan de ser asuntos técnicos. Son herramientas de política exterior que buscan preservar márgenes de superioridad o, al menos, evitar que adversarios reduzcan la brecha.

El control de chips avanzados tiene un gemelo político. La protección de las fábricas y de las rutas de abastecimiento.

Taiwán concentra la manufactura de nodos de vanguardia y, por tanto, se convirtió en una pieza estratégica de la estabilidad global. Asegurar capacidad alternativa en Estados Unidos y Europa no es solo desarrollo industrial. Es una póliza de seguro frente a escenarios de interrupción que causarían una recesión tecnológica de alcance planetario. El costo fiscal de duplicar ciertas capacidades puede parecer alto, pero los gobiernos lo comparan con el costo inadmisible de una crisis prolongada de suministro.

La energía es el otro eje político. Los centros de datos e IA consumen grandes volúmenes de energía eléctrica y tensionan redes locales. Algunos proyectos se piensan cerca de generación nuclear o de grandes parques renovables, y varios estados evalúan acuerdos rápidos (fast tracks regulatorios) y contratos a veinte años para garantizar precios y disponibilidad. Esta agenda energética redefine debates ambientales y territoriales. Comunidades locales negocian beneficios y mitigaciones. Autoridades evalúan topes, rezonificaciones y estándares de eficiencia. La política energética se vuelve política de IA. De hecho, los anuncios de expansión de hiperescaladores suelen ir acompañados de compromisos de compra de energía limpia, acuerdos de transmisión y, en algunos casos, reactivación de activos nucleares para asegurar suministro estable.

En otro orden de cosas pero en simultaneo, crece la discusión política sobre los impactos en el sistema democrático de estas tecnologías y la forma de evitarlos o mitigarlos. La IA generativa reconfigura sistemas de información, publicidad y consumo de noticias. En procesos electorales, modelos capaces de producir contenidos hiperpersonalizados a bajo costo, alteran la economía de la persuasión y amenazan con modelos “manipuladores” a medida. Los Estados estudian salvaguardas frente a la desinformación “sintética”, impulsan etiquetas de procedencia y sanciones a usos maliciosos. Por supuesto, el camino crítico, de medio y largo plazo, es la adaptación urgente de los sistemas de educación formal. Porque la clave política es construir resiliencia social en la población, alfabetización mediática y cooperación entre plataformas, organismos electorales y medios. Sin esto, el ciclo público puede quedar secuestrado por operaciones automatizadas de influencia y por campañas negras difíciles de atribuir.

Aunque existen esfuerzos multilaterales para converger en estándares de seguridad, auditoría y transparencia, con compromisos voluntarios impulsados por foros del G7 y cumbres específicas, el dilema es que la tecnología avanza más rápido que la diplomacia y que la distribución global de la tecnología y el acceso a esta es muy desigual.

Si el acceso a hardware de entrenamiento y a redes de servidores (clusters masivos) se convierte en un privilegio de pocos, las normas comunes tenderán a reflejar intereses de quienes ostentan esa capacidad. Países sin infraestructura propia presionarán por mecanismos de acceso y transferencia que eviten una nueva brecha tecnológica.

La experiencia de 2020 respecto de las vacunas contra el COVID19 y con los procesos de transición energética sugiere que, sin acuerdos realistas, la desigualdad se profundiza.

Para los tomadores de decisiones, el aprendizaje inmediato es esencial y operativo. Primero, planificar el cómputo como infraestructura crítica con hoja de ruta energética, ambiental y de seguridad. Segundo, desarrollar marcos de contratación pública que impulsen servicios en la nube con cláusulas de reversibilidad, requisitos de residencia de datos y auditoría de modelos, sin cerrar la puerta a la innovación. Tercero, alinear incentivos de inversión con metas de capacitación y ciencia abierta que expandan el conocimiento y talento local. Cuarto, coordinar con aliados para diversificar cadenas de suministro y compartir riesgos. Quinto, diseñar regímenes de exportación inteligentes que eviten alimentar capacidades militares adversarias sin bloquear la investigación civil legítima. Estas son decisiones políticas que requieren coaliciones internas, diálogo con empresas y diplomacia técnica con socios y aliados.

La competencia en IA no implica una suma cero inevitable. Puede haber intercambios mutuamente beneficiosos en investigación abierta, estándares de seguridad y proyectos de interés global como clima y salud. También es cierto que los incentivos nacionales llevan a proteger ventajas y a contener a rivales. La línea entre cooperación y contención se moverá con el ciclo económico, los cambios de gobierno y los eventos de seguridad. Una crisis en el estrecho de Taiwán, un shock energético o una vulnerabilidad catastrófica en modelos ampliamente desplegados podrían acelerar la fragmentación tecnológica. A la inversa, éxitos en acuerdos de cooperación, transparencia y en pruebas independientes de modelos podrían afianzar una senda de retroalimentación mutua y crecimiento (también en la confianza).

Recapitulando, la infraestructura de IA es poder. Estados Unidos retiene una ventaja amplia en número de centros, capacidad instalada y ecosistema corporativo. China apuesta por escala y por autonomía forzada bajo controles externos. Los países del Golfo Pérsico usan energía y capital para comprar tiempo y conocimiento con alianzas estratégicas con Washington.

Europa intenta reequilibrar su posición con política industrial y regulación, una apuesta que exige ejecución consistente.

Queda claro que la disputa por esta tecnología e IAs ya opera como nueva métrica de jerarquía internacional, pero su lógica política se parecería más a la del control de recursos estratégicos que a la de la vieja economía digital.

Nos toca entender que la IA no es una “novedad” y si una revolución sin precedentes. Pero es también una estructura de poder que habría que conducir y gobernar. La batalla decisiva sucede hoy en decisiones de inversión pública y privada conjuntas, en normas de exportación y en alianzas que garantizan acceso a la tecnología.

En esta nueva “carrera armamentística” aún existen posibilidades para países periféricos para participar de acuerdo a su potencialidad actual, sin embargo, la brecha de tiempo se acorta muy rápidamente. Cuando los modelos de centros de datos den un nuevo salto generacional, por ejemplo, posiblemente se consoliden brechas imposibles de cerrar en el futuro.

Para ampliar la información pueden visitar algunos de estos sitios:

https://www.reuters.com/technology/artificial-intelligence/microsoft-plans-spend-80-bln-ai-enabled-data-centers-fiscal-2025-cnbc-reports-2025-01-03/?utm_source=chatgpt.com

https://www.washingtonpost.com/opinions/2025/08/27/trump-nvidia-chips-deal-china/?utm_source=chatgpt.com

https://www.tomshardware.com/pc-components/gpus/china-repurposes-used-nvidia-gpus?utm_source=chatgpt.com

https://www.silicon.co.uk/cloud/ai/uae-data-centre-626526?utm_source=chatgpt.com

https://www.csis.org/analysis/understanding-biden-administrations-updated-export-controls?utm_source=chatgpt.com

https://www.reuters.com/world/china/uae-set-deepen-ai-links-with-united-states-after-past-curbs-over-china-2025-05-15/?utm_source=chatgpt.com

https://www.csis.org/analysis/understanding-biden-administrations-updated-export-controls?utm_source=chatgpt.com

https://www.reuters.com/technology/artificial-intelligence/microsoft-plans-spend-80-bln-ai-enabled-data-centers-fiscal-2025-cnbc-reports-2025-01-03/?utm_source=chatgpt.com